Hemos oido hablar siempre de que en el largo plazo, en bolsa, siempre se gana. El problema es determinar que consideramos por largo plazo, 15 años, 30 años, 40 años...

Para mi, largo plazo significa más de 8 años y analizando el gráfico del IBEX en estos últimos 10 años nos encontramos que desde el 31 de enero de 2001 hasta el 31 de octubre de 2011, el índice acumula una caída del 11,48%.

Para aquellos que invierten en bolsa puede llegar a ser desilusionante pero, durante estos 10 años, ha habido momentos en los que se ha podido ganar (y perder) mucho dinero:

El problema es saber cuando invertir. La respuesta es fácil: "es imposible saber cuando la bolsa ha alcanzado su mínimo (para comprar) y cuando ha alcanzado su máximo (para vender)" y quien diga lo contrario miente.

¿Como han reaccionado los diferentes tipos de personas que invierten en bolsa durante estos 10 últimos años?

Conservador

Aquel cliente conservador que hubiese decidido entrar en el mercado el 31 de Enero de 2001, probablemente hubiese vendido sus posiciones nada más acumular un -5% en Febrero de 2001. Son aquellos clientes acostumbrados a ahorrar a través de depósitos, fondos garantizados y productos asegurados los que cumplen con este perfil.

Este tipo de ahorradores, que no soportan o no tienen estomago para ver su inversión en negativo, nunca deberían estar en bolsa.

Miedoso o Indeciso

Es aquel inversor que entra en el mercado con miedo y sin llegar a entender como puede evolucionar su patrimonio. Normalmente, entra en bolsa porque se lo ha dicho un familiar, un amigo o el tendero de la esquna. Entrando en Enero de 2001 hubiera visto como su inversión se reducía a la mitad en poco menos de dos años.

Seguramente hubiera salido del mercado mucho antes haciéndose la promesa de nunca más volver a invertir en bolsa.

A finales de 2006, cuando el IBEX llevaba una subida desde los mínimos de septiembre de 2002 de un 160%, el miedoso se habría planteado volver a entrar pensando que una vez le puede pasar a cualquiera y que las cosas en 2007 no serían como cuando él invirtió. Volvería a perder dinero

Trader

Es aquel inversor que se caracteriza por comprar y vender constantemente. Esto lleva a que el porcentaje de equivocación sea muy alto. Además es un inversor que busca rentabilidades rápidas en poco tiempo (si gana un 5% en un día puede deshacer su posición).

Normalmente, pierde más que gana.

Largo Placista

Invierte una cantidad y se olvida. Puede ser una persona que invirtiese 50.000 € el 31 de enero de 2001. A pesar de que su inversión ha oscilado en 10 años entre 25.000€ y 75.000 €, en ningún momento hubiera desecho la posición.

A 31 de Octubre de 2011 tendría 44.261 €, que supone un 11,48% menos de lo que invirtió.

Hormiga

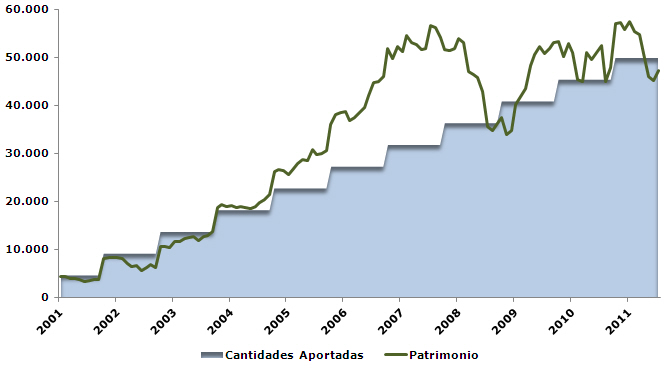

Es aquella persona que ahorra de forma sistématica y periódicamente. Invertir de forma periódica (aportaciones mensuales). Permite diseñar una estrategia de inversión a largo plazo, ahorrar de forma disciplinada y beneficiarnos del mercado con independencia de su evolución.

Si hubiese invertido esos 50.000 € de forma periódica, a lo largo de estos 10 últimos años (por ejemplo de forma mensual), habría invertido 388 € todos los meses y la evolución de su patrimonio hubiera sido la siguiente:

A 31 de Octubre de 2011 tendría 47.676 €, que supone un 4,64% menos de lo que invirtió.

Si hubiese invertido esos 50.000 € de forma periódica anual, a lo largo de estos 10 últimos años (por ejemplo de forma mensual), habría invertido 4.545 € todos los años y la evolución de su patrimonio hubiera sido la siguiente:

A 31 de Octubre de 2011 tendría 47.310 €, que supone un 5,37% menos de lo que invirtió.

Invirtiendo de forma periódica, el patrimonio raramente baja de las cantidades aportadas y, cuando lo hace, no supone una pérdida de capital tan acusada (se puede apreciar en el gráfico) como en el caso de que invirtamos todos nuestro patrimonio de golpe.